近期,水泥行业部分上市公司发布了半年度业绩预告。冀东水泥预计2024年上半年归母净利润亏损7.4亿元~8.7亿元。企业公告称二季度大幅扭亏,主要系水泥价格上涨以及打造低成本核心竞争力所致。

水泥行业供给端一直处于严重过剩,也因此导致各区域市场竞争激烈,部分水泥企业将市场份额作为基础,不惜损失一部分利润以达到稳定或持续增加市场份额,这也是导致水泥价格持续下滑的原因之一。今年以来,为缓解过剩压力,减少供给。同时转移不断增加的制造成本,提高企业盈利,多区域都延长错峰停窑时间。

错峰停产救市

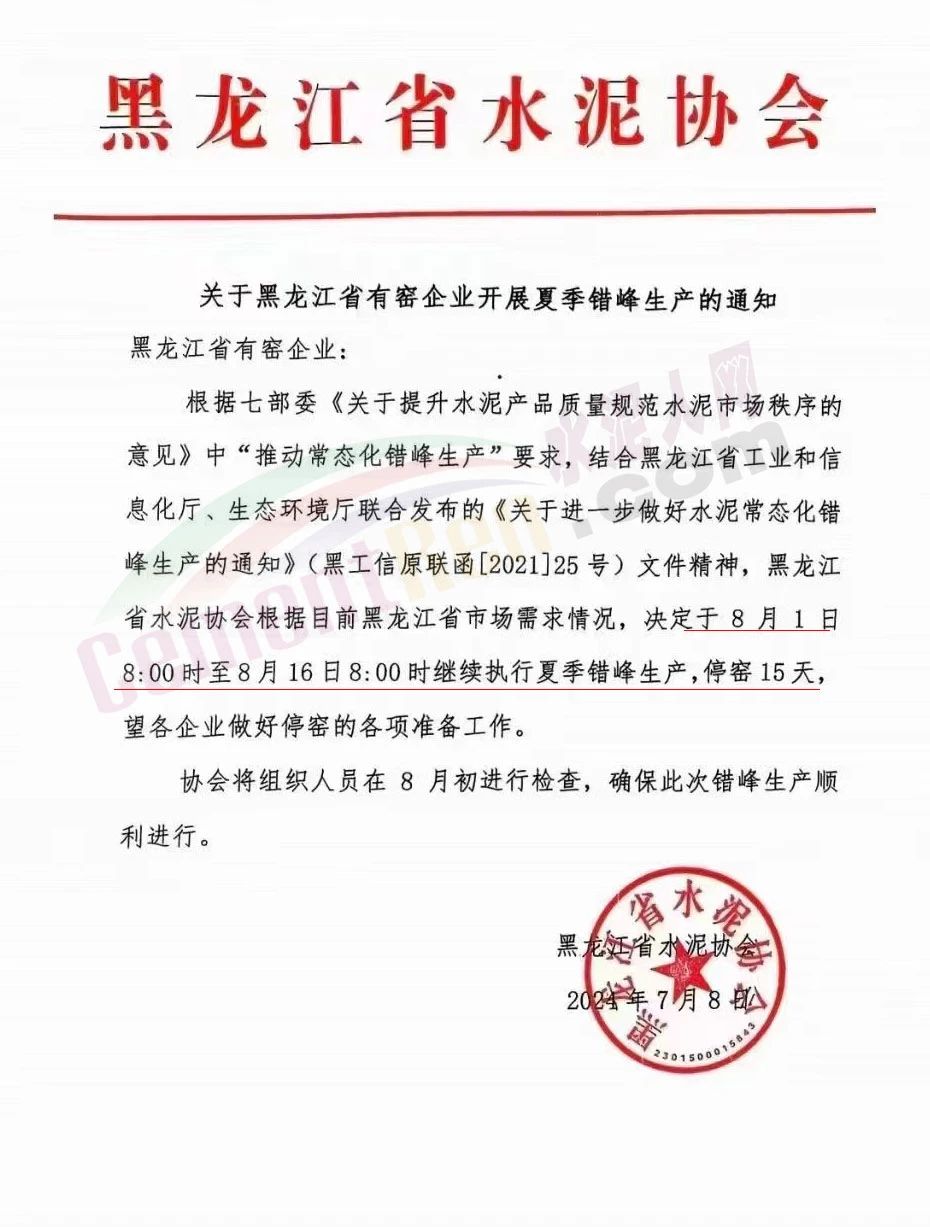

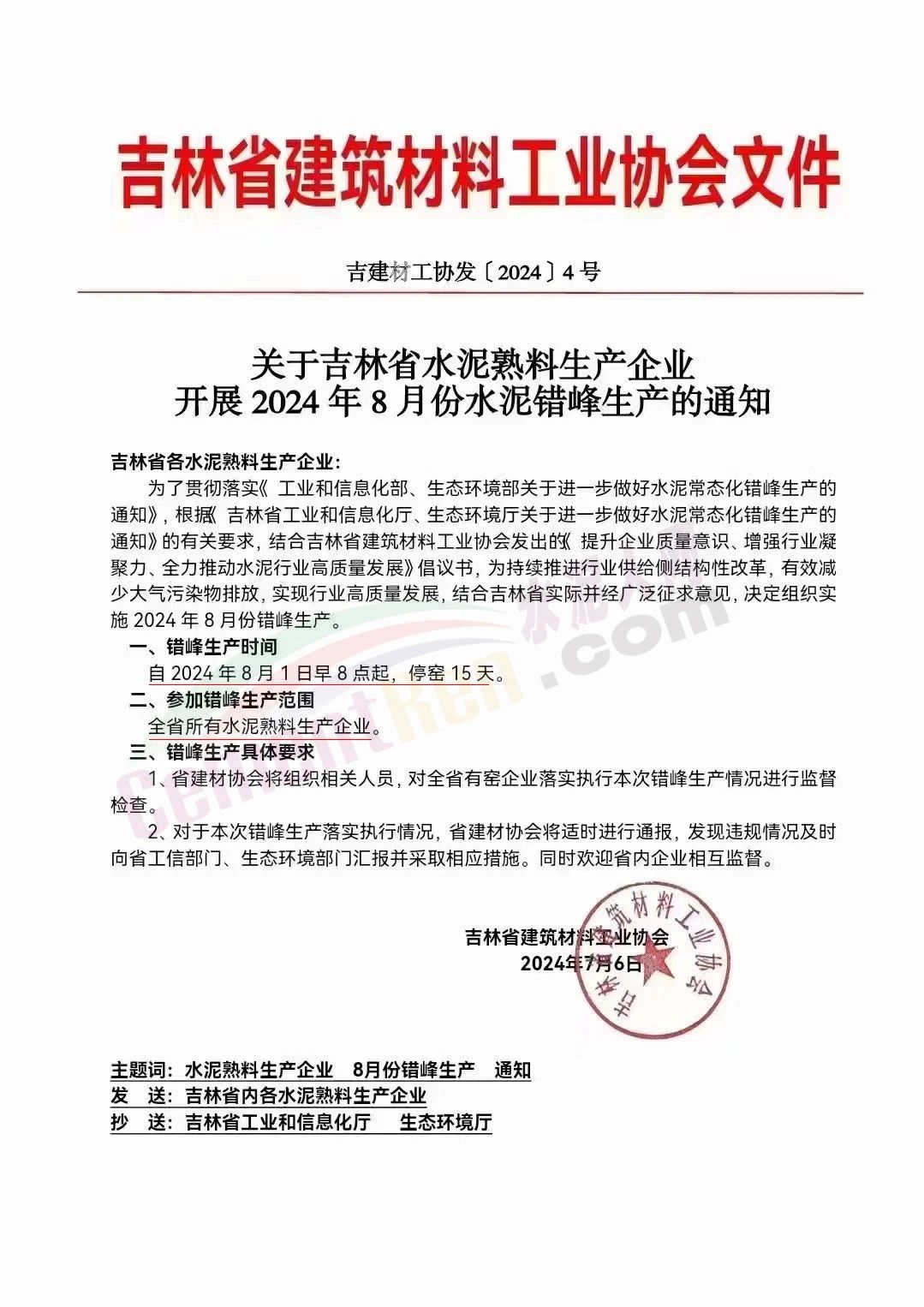

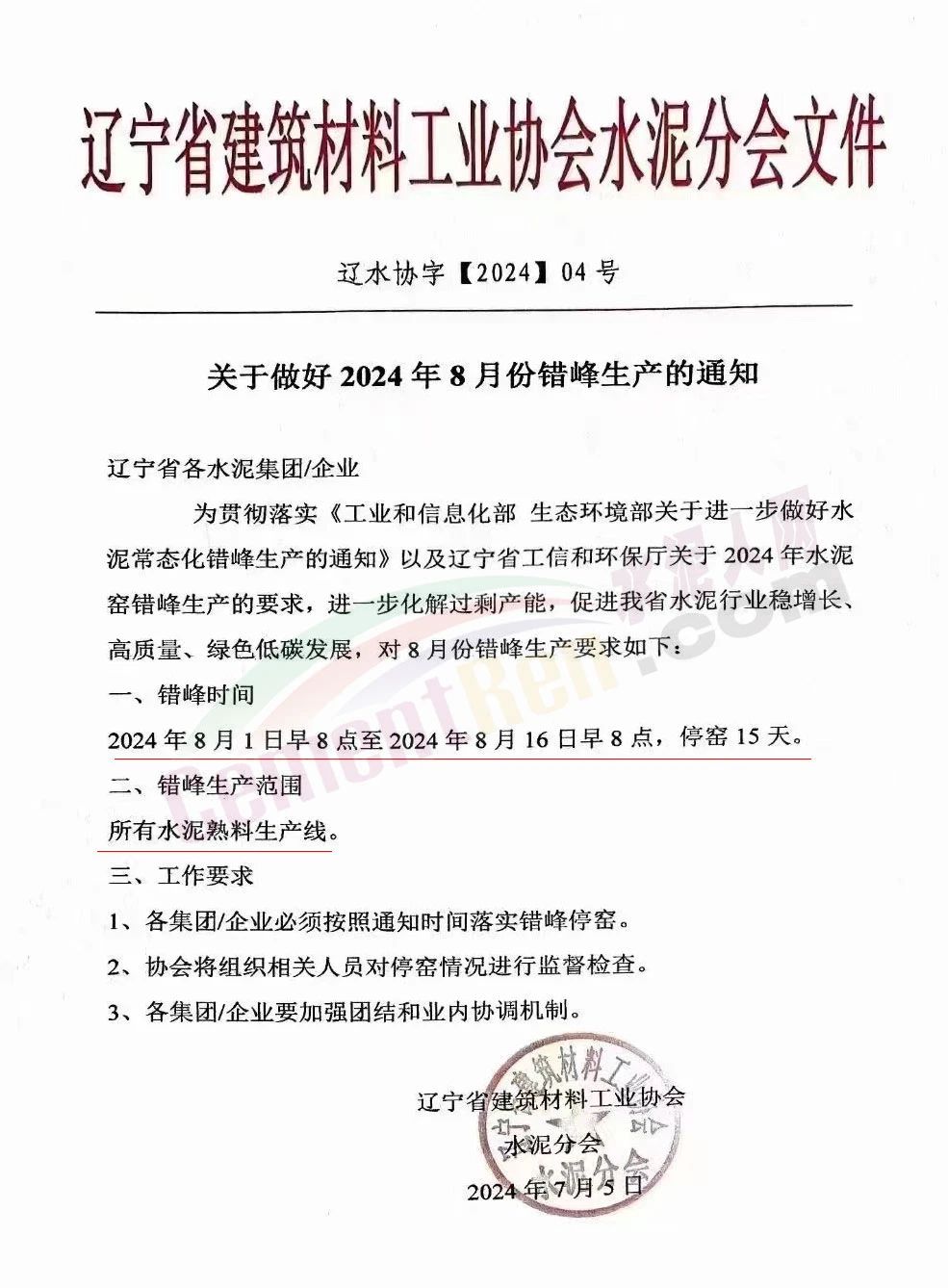

日前,东北区域辽宁、吉林、黑龙江三省通知水泥行业8月份继续错峰停产15天。据水泥人网了解,采暖季错峰停窑后,东北三省水泥企业仍坚持每月停窑15天,将常态化错峰贯穿到每一个月,除采暖季停窑的3~4个月外,5-8月期间又停60~80天。

据水泥人网近期消息,近两年来多地水泥企业年错峰停产超过200天,多区域除采暖季错峰停窑120天外,重大活动、大气污染敏感时段,以及夏季高温时段均有区域开启错峰停产。

部分区域2023-2024年度错峰生产计划

此前在河北省建材行业相关会议上,与会各水泥企业均表示要严格落实刚性精准错峰工作,支持逐步取消错峰豁免政策,进一步营造行业效益稳步增长的环境。

冀东水泥相关负责人指出,通过近几年的实践证明,错峰生产工作已经对行业高质量发展起到了越来越重要的作用,泛东北地区通过刚性错峰实现了行业效益大幅好转就是非常好的例子。

在水泥行业需求持续减弱的下行期,只有依靠刚性精准错峰才能有效缓解供需关系,保证企业的合理效益和健康发展。建议进一步压减河北省错峰生产豁免政策,金隅冀东水泥会率先垂范。

砂石、混凝土企业看好“错峰生产”

与水泥行业同属于建材产业链,近年来,随着地产行业的下行,砂石及商品混凝土行业也进入了产能“过剩时代”,相关企业的经营业绩持续下滑。

建材行业产能过剩是普遍性、长期性的,没有十年以上的“大浪淘沙”、优胜劣汰和重新洗牌,要想走出困境并非易事。面对砂石及混凝土行业当前的窘境,有关“效仿水泥企业,实行错峰生产”的呼声兴起。

上述业内人士表示,这种想法的初衷是好的,也符合市场规律。但对砂石和混凝土行业而言,“错峰生产”并不现实,也未必就是灵丹妙药,弄不好将是美丽的陷阱。盲目照抄照搬水泥行业的“错峰生产”模式,并以此来误判并引导行业未来的发展模式,对整个行业或是灭顶之灾。

而对于水泥行业而言,目前多区域水泥企业运转率低下,库满为患,水泥窑长期处于开开停停的状态。在部分区域即使全年停窑超过200天水泥价格也未见回暖。错峰生产虽是一时之策,部分企业或受益,但却无法真正缓解整个行业的过剩压力。

停窑限产天数增加,意味着生产线运转率将进一步降低。近十年来,水泥行业生产线总体产能利用率一直在30%~55%之间,且呈逐年下行趋势。一年停窑200天以上,30%左右的生产线运转率,不仅隐性成本上升,而且伴随着水泥价格的下滑,企业亏损面或进一步扩大。

水泥销售量价齐跌

近期水泥行业多家上市公司发布2024年上半年业绩预告:

塔牌集团预计2024年上半年归母净利润2.19亿元至2.43亿元,同比下降50%~55%,业绩变动原因为水泥主业盈利同比下降。今年上半年,受房地产投资持续下降和基建项目到位资金不足等影响,水泥下游需求恢复缓慢,春节过后此态势尤为显著,水泥需求降幅明显扩大,加之二季度华南地区长时间持续性降雨,工程施工受到了较大影响,进一步削弱了水泥需求,使得水泥供需矛盾进一步加剧,市场竞争更加激烈,公司水泥销售量价齐跌,报告期内水泥销量同比下降约15.2%,水泥销售价格同比下降约20.9%。

得益于煤炭等原燃材料采购价格和人工成本等下降,报告期公司水泥平均销售成本同比下降15%左右,但小于报告期公司水泥销售价格的下降幅度,导致公司综合毛利率同比下降,水泥主业盈利水平相应下滑,并叠加报告期水泥销量同比下降约15.2%的影响,水泥销售价格同比下降约20.9%,导致公司综合毛利率同比下降,水泥主业盈利水平相应下滑。

天山股份表示,上半年煤炭等主要原燃材料价格同比下降,水泥熟料和商品混凝土的成本同比下降;受市场需求偏弱、水泥和商品混凝土价格大幅下降的影响,水泥熟料和商品混凝土的毛利率同比下降。

宁夏建材预计2024年上半年归母净利润4600万元至6000万元,同比下降60.4%~69.64%。业绩变动原因为2024年上半年,受区域水泥市场需求不足影响,公司主要产品水泥销量和价格同比出现下滑,尽管单位成本下降但未能弥补销量及价格下降带来的不利影响。

金隅集团预计2024年上半年归母净利润亏损7.5亿元至9.5亿元。业绩同比下降主要原因是,水泥有效需求整体偏弱,水泥及熟料销量3800万吨,较上年同期4396万吨减少596万吨,降幅13.2%;公司采取多项措施努力降低成本、调涨价格,但暂不足以弥补各项不利影响,导致本报告期经营亏损同比扩大。上半年房地产政策不断优化、核心城市调控松绑,但销售仍延续筑底调整,保持低位运行,报告期内公司房地产开发业务结转面积约39.6万平米,较去年同期50.9万平米减少11.3万平米,降幅约22.2%。

亚泰集团预计2024年半年度实现归属于母公司所有者的净利润为-8亿元到-9.5亿元。业绩变动主要原因是,报告期内,水泥市场需求萎缩、竞争加剧,公司水泥等产品产销量同比减少,水泥售价同比上升,熟料售价同比下降,建材产品整体毛利率保持低位。报告期内,房地产行业仍处于深度调整状态,地产产品量价承压,公司根据市场情况动态调整销售策略,加大去化力度,结转项目毛利率保持低位。报告期内,公司重要参股公司东北证券股份有限公司净利润减少,导致投资收益较去年同期降幅较大。

福建水泥预计2024年半年度实现净亏损1.05亿元左右,亏损额减少2740万元左右。业绩变动原因为,水泥市场需求持续低迷,供需矛盾加大,水泥价格低位下行,公司水泥(含商品熟料)销量同比下降14.98%,营业收入同比减少30.71%,公司主营业务同比仍处于亏损状态。

上峰水泥预计上半年净利润1.6亿元~1.8亿元,同比下降69.89%~66.13%。水泥和熟料主产品价格同比下降是影响本报告期利润下降的主要原因。

尖峰集团预计2024年上半年归母净利润3800万元至5600万元,同比下降49.83%-65.96%;业绩变动的主要原因是:报告期,水泥需求疲软,市场竞争激烈,公司水泥产品销量和价格同比下降,收入及毛利率同比降低;报告期,公司医药产品销售下降,中间体、农药产品市场竞争进一步加剧,销售价格持续走低,毛利率下降。

西藏天路预计2024年上半年亏损6000万元-9900万元,今年上半年西藏天路主营业务仍面临较大压力,公告显示,在建筑板块,由于西藏建筑市场竞争加剧,公司存量项目相继完工,增量项目有限,营业收入同比减幅较大。在建材板块,由于西藏水泥市场有效需求整体偏弱,市场竞争更加激烈,公司水泥销量和价格同比下降;此外,西藏水泥企业所需煤炭等资源高度依赖区外供应,降本空间有限,降本难以弥补降价带来的影响。

另据了解,低成本龙头企业海螺水泥4月和5月产量约80万吨,6月约70万吨,较正常水平90万吨均有所下降。其毛利在4月与一季度持平,5月在55~60元之间,较2022年,水泥毛利90元/吨,下滑超三成。同期,吨净利润受费用影响,整体估计在30元左右。

二季度4月、5月期间,海螺水泥各区域均有尝试推涨水泥价格,但受雨季影响,涨价未能持续。企业核心市场长三角地区水泥价格尝试上涨但最终回落。当前企业库存大约在60%~70%,为一年中的最高点,目前有约50条熟料线处于错峰停窑状态,近三分之二的产量未释放。一方面价格未得到实质性上涨,叠加产能释放不足;另一方面毛利持续下滑,吨利润减少,海螺水泥主营产品业绩大概率会被影响。

水泥行业产量等同于需求,2024年以来,全国水泥需求在前两年连续下降基础上继续大幅下滑,1月至5月全国累计水泥产量同比下降10.9%。产量下降同时提高价格或为目前水泥企业能够抓住的**一根“救命稻草”。

导航

导航